O que o Brasileiro Sabe sobre Finanças?

O conhecimento financeiro no Brasil ainda é limitado. Muitas pessoas têm contato com conteúdos sobre economia e investimentos por meio da internet e das redes sociais, mas isso não necessariamente se traduz em mudança de comportamento. A pesquisa mostra que 45,8% dos brasileiros não fazem qualquer controle de suas finanças e que 29,3% utilizam apenas a memória como método orçamentário (BRENO PERRUCHO, 2024).

Esse cenário reflete uma realidade preocupante: embora o acesso à informação tenha aumentado, a educação financeira de fato ainda é incipiente, tanto no ambiente familiar quanto escolar.

A Falta de Conhecimento Básico

Quando questionados sobre conceitos fundamentais, como inflação ou taxa Selic, muitos brasileiros demonstraram desconhecimento ou confusão. Alguns acreditam que inflação é um imposto, outros não sabem explicar como a taxa Selic afeta os juros de empréstimos e investimentos.

Esse desconhecimento impacta diretamente as decisões de consumo e de endividamento. Sem clareza sobre como os preços, os juros e os rendimentos funcionam, torna-se mais difícil planejar o futuro, seja para uma família ou para um pequeno empreendedor.

O Endividamento como Reflexo da Educação Financeira

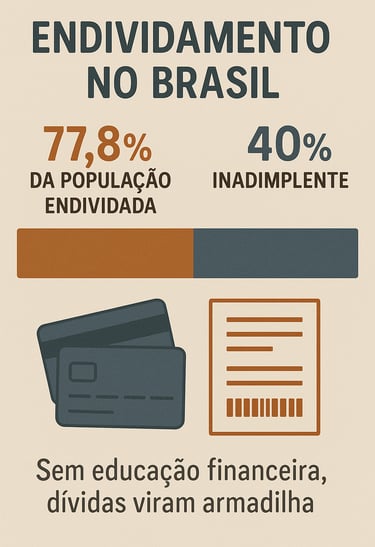

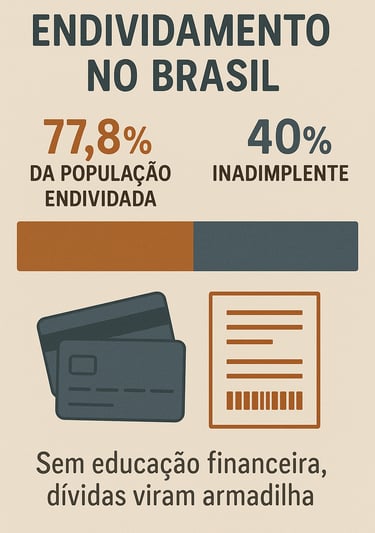

Pesquisa destaca que cerca de 77,8% da população brasileira está endividada, e 40% é inadimplente (BRENO PERRUCHO, 2024). Esses dados mostram a fragilidade da saúde financeira do país. Muitos entrevistados associaram endividamento a algo exclusivamente negativo, mas não compreenderam que, se bem administrado, o crédito pode ser um aliado no planejamento financeiro.

No entanto, para a maioria, o crédito se transforma em armadilha, levando ao acúmulo de dívidas impagáveis e à restrição de consumo. Para os empreendedores, isso se traduz em queda nas vendas e em dificuldade de acesso a capital de giro.

Investimentos e Mitos

Outro dado relevante é que 88% dos brasileiros ainda utilizam a poupança como principal forma de investimento, mesmo sabendo que ela rende pouco e muitas vezes perde para a inflação (BRENO PERRUCHO, 2024). Isso revela um comportamento conservador e pouco informado, em contraste com a existência de produtos simples e seguros que oferecem maiores retornos, como CDBs e Tesouro Direto.

O fenômeno dos juros compostos, por exemplo, foi desconhecido por muitos entrevistados, embora seja a base da construção de riqueza no longo prazo. Essa falta de compreensão limita o crescimento patrimonial e reforça a dependência de rendimentos baixos.

Educação Financeira como Caminho

A principal conclusão do vídeo é que a falta de educação financeira está na raiz dos problemas. Sem essa base, os brasileiros enfrentam juros altos, inflação, consumismo e endividamento. Muitos reconhecem que gostariam de ter aprendido sobre finanças na escola, junto de noções de empreendedorismo e inteligência emocional.

Projetos que unem educação financeira e formação empreendedora, quando aplicados desde cedo, têm o potencial de transformar hábitos e gerar mudanças sociais e econômicas de longo prazo. Afinal, compreender como administrar o próprio dinheiro é fundamental para construir estabilidade, investir e empreender com segurança.

O brasileiro sabe pouco sobre finanças, e isso impacta diretamente a vida pessoal e os negócios. O acesso à informação é importante, mas a verdadeira mudança depende de educação financeira estruturada, capaz de formar cidadãos mais conscientes e empreendedores mais preparados.

Seja para evitar dívidas, investir melhor ou gerir uma empresa, o conhecimento é a ferramenta mais poderosa para transformar o futuro financeiro do país.

Referência:

BRENO PERRUCHO - JOVENS DE NEGÓCIOS. O que o brasileiro sabe sobre finanças?. YouTube, 28 de mai. de 2024. Disponível em: <https://www.youtube.com/watch?v=3qWvxph-Dz4> . Acesso em: 05 de agosto de 2025.

Escola Prosperar

Siga nossas Redes Sociais

Fale conosco

política de privacidade

contato@escolaprosperar.com.br

© 2025. All rights reserved.